Private Krankenversicherung lockt mit besseren Leistungen, doch was viele nicht wissen: Nur etwas mehr als zehn Prozent der Deutschen sind privat krankenversichert, obwohl das System oft als überlegen dargestellt wird. Zwischen 2015 und 2025 steigen die durchschnittlichen PKV-Beiträge um knapp 47 Prozent – eine Tatsache, die bei Verkaufsgesprächen selten erwähnt wird.

Während die gesetzliche Krankenversicherung (GKV) über 74 Millionen Menschen absichert, entscheiden sich nur etwa 8,7 Millionen für die private Vollversicherung. Tatsächlich ist die private Krankenversicherung ein zweischneidiges Schwert, besonders im Alter. Anders als bei der GKV erhebt die PKV einkommensunabhängige Versicherungsprämien, die mit den Jahren erheblich ansteigen können. Zusätzlich kritisieren Experten, dass die PKV zur sogenannten Zwei-Klassen-Medizin beiträgt.

In diesem Artikel erfahren Sie, was eine private Krankenversicherung wirklich bedeutet, warum die Kosten im Laufe der Zeit explodieren können und welche Nachteile private Krankenversicherung im Alter mit sich bringt. Außerdem zeigen wir Ihnen, was beim Wechsel zwischen Versicherungen passiert und warum die Rückkehr zur gesetzlichen Krankenversicherung fast unmöglich ist.

Was ist eine private Krankenversicherung wirklich?

Image Source: Nico Hüsch

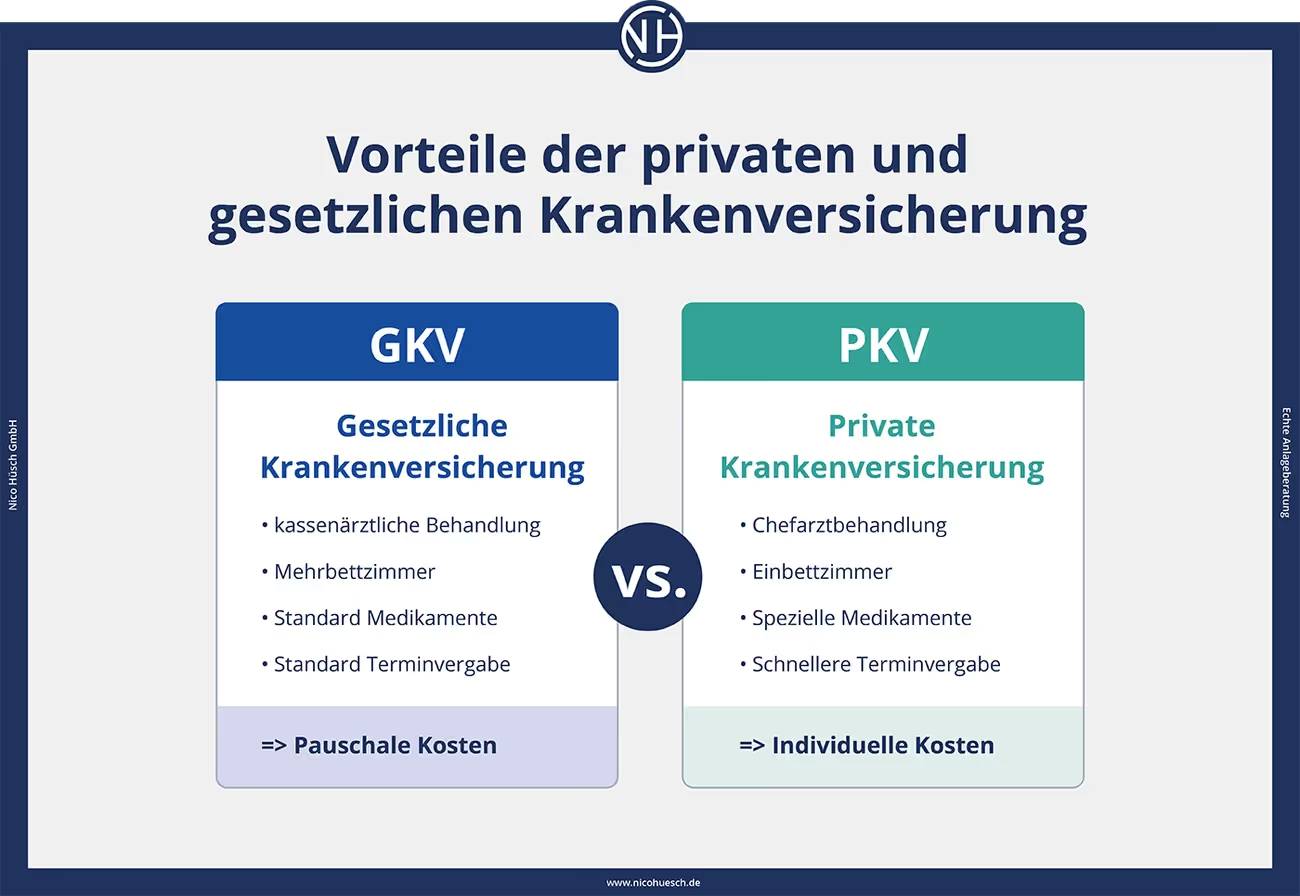

Die private Krankenversicherung (PKV) unterscheidet sich grundlegend von der gesetzlichen Krankenversicherung (GKV). Anders als die öffentlich-rechtliche GKV ist die PKV privatwirtschaftlich organisiert und basiert auf individuellen Versicherungsverträgen21. Doch was bedeutet das konkret für Versicherte?

Unterschied zur gesetzlichen Krankenversicherung

Der fundamentale Unterschied liegt im Finanzierungsprinzip. Während die GKV auf dem Solidaritätsprinzip basiert, bei dem die Beiträge nach Einkommen berechnet werden, folgt die PKV dem Äquivalenzprinzip18. Das bedeutet: Ihre Beiträge richten sich nicht nach Ihrem Einkommen, sondern nach Ihrem persönlichen Risikoprofil (Alter und Gesundheitszustand bei Vertragsschluss) sowie dem gewählten Leistungsumfang22.

Bei der GKV zahlen Sie bis zur Beitragsbemessungsgrenze einen prozentualen Anteil Ihres Einkommens. In der PKV hingegen spielt die Höhe Ihres Einkommens keine Rolle23. Für Gutverdienende kann das finanzielle Vorteile bedeuten.

Ein weiterer wichtiger Unterschied: In der GKV sind Ihre Familienangehörigen ohne oder mit geringem Einkommen beitragsfrei mitversichert22. Die PKV kennt dagegen keine Familienversicherung – für jeden Angehörigen müssen Sie einen separaten Vertrag abschließen und entsprechende Beiträge zahlen23.

Zudem gibt es in der GKV weitgehend standardisierte Leistungen, die zu mehr als 90 Prozent gesetzlich vorgeschrieben sind24. Die PKV ermöglicht Ihnen dagegen, Leistungen individuell zu wählen – Sie können sowohl höhere als auch geringere Leistungen als in der GKV vereinbaren24.

Wie funktioniert private Krankenversicherung im Alltag?

Im Alltag zeigt sich der größte Unterschied beim sogenannten Kostenerstattungsprinzip18. In der PKV erhalten Sie vom Arzt eine Rechnung, die Sie zunächst selbst bezahlen müssen. Anschließend reichen Sie diese bei Ihrer Versicherung ein, die Ihnen den Betrag gemäß Ihrem Tarif erstattet25.

Typischerweise müssen Sie diese Rechnung innerhalb von 10 bis 14 Tagen aus eigener Tasche begleichen25. Erst danach bekommen Sie das Geld von Ihrer Versicherung zurück. Bei teuren Behandlungen kann das zu finanziellen Engpässen führen.

Viele PKV-Anbieter geben allerdings mittlerweile Versichertenkarten aus, die ähnlich der GKV-Karte funktionieren25. Diese Karten müssen Sie aber nicht zwingend verwenden.

Eine weitere Besonderheit: Bei Abschluss einer PKV durchlaufen Sie eine Gesundheitsprüfung in Form eines Fragenkatalogs23. Der Versicherer kann Ihren Antrag aufgrund von Vorerkrankungen oder Ihres Alters ablehnen, einen Risikozuschlag verlangen oder bestimmte Leistungen ausschließen18. Eine Ausnahme bildet der Basistarif, für den Kontrahierungszwang besteht – hier dürfen Sie nicht abgewiesen werden18.

Wer darf sich privat versichern?

Nicht jeder darf frei zwischen GKV und PKV wählen. Privat versichern dürfen sich grundsätzlich nur Personen, die versicherungsfrei sind26. Das bedeutet nicht, dass Sie keine Krankenversicherung benötigen, sondern dass Sie von der Pflicht befreit sind, Mitglied in der GKV zu sein27.

Folgende Personengruppen können sich privat versichern:

- Angestellte, deren Bruttojahreseinkommen die Jahresarbeitsentgeltgrenze von 73.800 Euro (Stand 2025) überschreitet2628

- Selbstständige und Freiberufler (Ausnahmen können für Künstler, Publizisten und Landwirte gelten)

- Beamte und Personen mit Anspruch auf Beihilfe26

- Studierende, die sich von der Versicherungspflicht befreien lassen oder mindestens 30 Jahre alt sind26

- Personen ohne Einkommen oder mit einem Einkommen unter der Geringfügigkeitsgrenze (2025: 556 Euro pro Monat)26[62]

Für Beamte ist die PKV besonders attraktiv, da der Dienstherr mindestens 50 Prozent der Behandlungskosten übernimmt23. Allerdings ist die PKV für Beamte kein Muss – sie haben die Wahl zwischen PKV und freiwilliger GKV27.

Bei Angestellten gilt: Erst wenn Ihr Gehalt die Versicherungspflichtgrenze überschreitet, dürfen Sie in die PKV wechseln27. Bei einem Jobwechsel können Sie sofort in die PKV wechseln, wenn Ihr voraussichtliches Jahresgehalt die Grenze überschreitet26. Bei einer Gehaltserhöhung im laufenden Jahr gelten Sie ab dem 1. Januar des Folgejahres als versicherungsfrei23.

Selbstständige können unabhängig von ihrem Einkommen in die PKV wechseln, sobald sie hauptberuflich selbstständig tätig sind26. Für sie kann die PKV ab einem bestimmten Einkommen finanziell vorteilhaft sein, da sie in der GKV ab einem Einkommen von 66.150 Euro jährlich den Höchstbeitrag von etwa 1.119,04 Euro zahlen müssten29.

Was Ihnen niemand über die Kosten verrät

Beim Abschluss einer privaten Krankenversicherung werden Ihnen die niedrigen Einstiegsbeiträge und exzellenten Leistungen angepriesen. Was jedoch kaum jemand erwähnt, sind die langfristigen Kostenentwicklungen, die erhebliche finanzielle Auswirkungen haben können.

Warum der Beitrag nicht stabil bleibt

Entgegen dem, was viele Versicherungsvertreter vermitteln, bleibt der PKV-Beitrag keineswegs stabil. Die durchschnittliche Beitragsanpassung liegt im Jahr 2024 bei 2,79 Prozent – der höchste Anstieg innerhalb der letzten fünf Jahre30. Für 2025 sieht es noch dramatischer aus: Bei rund zwei Dritteln aller Privatversicherten steigen die Beiträge um durchschnittlich etwa 18 Prozent8.

Die Hauptursachen für diese Steigerungen sind vielfältig. An erster Stelle steht die sogenannte medizinische Inflation – die Kostensteigerung im Gesundheitswesen durch medizinischen Fortschritt, allgemeine Preissteigerungen und gesetzliche Änderungen31. Außerdem spielen die Alterung der Versichertenbestände und die lange Niedrigzinsphase eine wichtige Rolle30.

Ein besonderes Merkmal der PKV: Unter bestimmten Bedingungen kann die Versicherung ihre Beiträge ohne Ihre Zustimmung erhöhen31. Dies geschieht immer dann, wenn die Versicherungsleistungen in einem Tarif nachweislich um einen bestimmten Prozentsatz höher liegen als ursprünglich kalkuliert8. Diese Schwelle liegt gesetzlich bei 10 Prozent, kann aber je nach Tarif niedriger sein.

Tatsächlich wurden allein von 2024 auf 2025 die Beiträge bei Privatversicherten im Durchschnitt um 12 Prozent angehoben9. Dabei variieren die Steigerungsraten zwischen minus 0,48 und plus 6,57 Prozent32.

Versteckte Kosten durch Selbstbeteiligung

Was viele nicht bedenken: Eine Selbstbeteiligung senkt zwar den monatlichen Beitrag, kann jedoch langfristig zu höheren Gesamtkosten führen. Besonders problematisch: Während Sie bei einer niedrigeren Prämie auch weniger Altersrückstellungen ansparen, müssen Sie den Selbstbehalt vollständig aus eigener Tasche zahlen5.

Für angestellte Privatversicherte kann die Selbstbeteiligung sogar zum Minusgeschäft werden. Der Grund: Der Arbeitgeber beteiligt sich zwar am Beitrag zur Krankenversicherung mit bis zu 471 Euro monatlich, für den Selbstbehalt müssen Sie jedoch allein aufkommen5.

Außerdem erhöht sich mit zunehmendem Alter die Wahrscheinlichkeit, dass Sie den Selbstbehalt jedes Jahr voll ausschöpfen müssen. Versuchen Sie dann, auf einen Tarif mit geringerem Selbstbehalt zu wechseln, fordert die Versicherung eine erneute Gesundheitsprüfung – mit dem Risiko, dass Sie deutlich mehr Beitrag zahlen müssen oder der Wechsel sogar ganz verweigert wird5.

Beachten Sie zudem, dass manche Tarife versteckte Selbstbehalte enthalten, etwa durch limitierende Preis-/Leistungsverzeichnisse bei Heilmitteln oder im Zahnbereich sowie durch Einschränkungen auf „angemessene" oder „ortsübliche" Preise10.

Beitragsexplosion im Alter

Der größte Schock kommt für viele Privatversicherte im Alter. Obwohl das System der Alterungsrückstellungen theoretisch einen stabilen Beitrag gewährleisten soll, zeigt die Praxis oft ein anderes Bild11.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat untersucht, welche Auswirkungen eine dauerhaft über der Rendite der Kapitalanlagen liegende medizinische Inflation auf die Beitragsstabilität hat. In einem Szenario mit starker Inflation (5 Prozent jährlich über die gesamte Projektionsdauer) wäre das System nicht mehr aus sich heraus finanzierbar31.

Während die PKV-Branche behauptet, dass die Beiträge im Alter stabil bleiben, zeigt eine unabhängige Analyse, dass die Beiträge zwischen Vertragsbeginn und Rentenalter mit 67 Jahren sich verdoppeln oder sogar verdreifachen könnten8. Zum Vergleich: Der Beitrag der gesetzlichen Krankenversicherung für freiwillig Versicherte hat sich von 1980 bis 2025 mehr als vervierfacht – von umgerechnet 230,31 Euro auf voraussichtlich 932 Euro8.

Dennoch betont der PKV-Verband, dass extreme Beiträge selten sind. Im Jahr 2023 zahlten nur 3,4 Prozent aller Privatversicherten einen Beitrag über dem GKV-Höchstbeitrag von 808 Euro, und Beiträge über 1.000 Euro betrafen nur 0,09 Prozent aller Versicherten12.

Allerdings müssen Sie bedenken: Anders als in der GKV passt sich der PKV-Beitrag nicht an Ihr geringeres Renteneinkommen an. Sie zahlen weiterhin denselben – tendenziell steigenden – Beitrag, unabhängig davon, wie viel Sie im Alter verdienen12.

Die Wahrheit über Altersrückstellungen

Alterungsrückstellungen werden oft als Wunderwaffe gegen steigende Beiträge im Alter präsentiert. Tatsächlich verbergen sich hinter diesem komplexen Konstrukt einige unbequeme Wahrheiten, die Versicherungsvertreter Ihnen lieber verschweigen.

Alterungsrückstellungen sind verzinsliche Sparanteile Ihrer monatlichen Versicherungsbeiträge, die dazu dienen, die typischerweise höheren Gesundheitskosten im Alter zu finanzieren. Aktuell betragen diese Rückstellungen aller privat Kranken- und Pflegeversicherten insgesamt 339 Milliarden Euro4. Sie zahlen in jungen Jahren bewusst höhere Beiträge, als für Ihre aktuelle Altersgruppe eigentlich notwendig wären, um später von diesem Polster zu profitieren.

Der Versicherer legt diese Mittel am Kapitalmarkt an und kalkuliert dabei mit einer bestimmten Verzinsung. In der "Bisex"-Tarifwelt vor 2012 betrug dieser Rechnungszins 3,5 Prozent, in der aktuellen "Unisex"-Tarifwelt sind es 2,75 Prozent2. Übersteigen die tatsächlichen Zinserträge diesen Wert, entstehen Überzinsen, von denen mindestens 85 Prozent den Versicherten zugutekommen müssen4.

Allerdings handelt es sich bei den Alterungsrückstellungen nicht um Ihr persönliches Sparguthaben. Vielmehr werden sie für das gesamte Versichertenkollektiv gebildet. Der gesetzliche Zuschlag zur Bildung dieser Rückstellungen beträgt seit dem Jahr 2000 zehn Prozent auf den kalkulierten Beitrag und wird von allen Versicherten bis zum vollendeten 60. Lebensjahr bezahlt4.

Warum sie oft nicht ausreichen

Die Realität sieht anders aus als das theoretische Modell. Ein Gutachten des IGES-Instituts in Zusammenarbeit mit dem Wirtschaftsweisen Bert Rürup kommt zu einem ernüchternden Ergebnis: "Das Konzept alterskonstanter Prämien greift angesichts einer steigenden Lebenserwartung und angesichts eines ausgabentreibenden medizinischen Fortschritts zu kurz"13.

Trotz der Alterungsrückstellungen können daher auch sprunghafte Beitragserhöhungen in der PKV nicht ausgeschlossen werden13. Die Beiträge in der privaten Krankenversicherung sind 2025 um durchschnittlich zwölf Prozent gestiegen6.

Ein weiteres Problem: Die Niedrigzinsphase der vergangenen Jahre hat dazu geführt, dass die Versicherer die Rechnungszinsen absenken mussten. Dies betrifft nicht nur zukünftige Rückstellungen, sondern auch den bereits vorhandenen Teil2. Je länger Sie also versichert sind, desto höher ist Ihr Anteil an der kollektiven Alterungsrückstellung – und umso größer der Fehlbetrag, wenn dieser mit einem geringeren Zinssatz neu bewertet werden muss2.

Außerdem werfen Experten den Versicherungsunternehmen kalkulierten Wortbruch vor. Es gebe deutliche Hinweise darauf, "dass viele PKV-Unternehmen in den vergangenen Jahren über neu auf den Markt eingeführte Tarife eine Politik der Risikoseparierung betrieben haben"13. Diese Politik führe zwangsläufig zu überdurchschnittlichen Prämienerhöhungen in der Folgezeit.

Was beim Anbieterwechsel verloren geht

Der größte Nachteil offenbart sich, wenn Sie den Anbieter wechseln möchten. Dann haben Sie faktisch kaum noch die Möglichkeit, den Anbieter zu wechseln, denn dies erfordert eine erneute Risikoprüfung13. Zusätzlich droht der Verlust eines erheblichen Teils Ihrer Alterungsrückstellungen.

Vor 2009 konnten Versicherte bei einem Wechsel des Versicherungsunternehmens ihre Alterungsrückstellungen überhaupt nicht übertragen7. Mit dem GKV-Wettbewerbsstärkungsgesetz wurde die Übertragbarkeit für Neuverträge ab dem 1. Januar 2009 teilweise eingeführt:

- Beim Tarifwechsel innerhalb eines Unternehmens können die Alterungsrückstellungen in voller Höhe übertragen werden7.

- Beim Wechsel zu einem anderen Versicherer können Sie nur den Teil der Rückstellungen mitnehmen, der dem Basistarif entspricht714.

- Der Anteil der Rückstellungen für bessere Leistungen als im Basistarif (z.B. Chefarztbehandlung) geht verloren6.

Das bedeutet konkret: Je leistungsstärker Ihr PKV-Tarif ist, desto größer ist der Anteil der Alterungsrückstellungen, den Sie bei einem Wechsel verlieren6. Besonders dramatisch: Wechseln Sie in die gesetzliche Krankenversicherung zurück, gehen Ihre gesamten Alterungsrückstellungen verloren14.

Die Übertragungswerte sind also nur begrenzt "portabel"2. Dies führt dazu, dass viele Versicherte in teuren Tarifen gefangen bleiben, weil ein Wechsel trotz steigender Prämien finanziell unattraktiv ist. Faktisch verhindert dieses System einen echten Wettbewerb um Bestandskunden in der privaten Krankenversicherung7.

Tarifwechsel: Theorie vs. Realität

Das gesetzlich verankerte Recht auf Tarifwechsel klingt zunächst wie eine einfache Lösung für steigende Beiträge in der privaten Krankenversicherung. Doch zwischen Theorie und Praxis liegen oft Welten – eine Erfahrung, die viele Privatversicherte schmerzhaft machen müssen.

Recht auf internen Tarifwechsel

Tatsächlich haben Sie als Privatversicherter ein lebenslanges Recht, jederzeit in andere Tarife Ihres Versicherungsunternehmens zu wechseln. Diese Wahlfreiheit ist in § 204 des Versicherungsvertragsgesetzes (VVG) festgeschrieben und gilt als einer der großen Pluspunkte der privaten Krankenversicherung. Besonders wichtig: Bei einem internen Tarifwechsel bleiben Ihre bisher aufgebauten Alterungsrückstellungen in voller Höhe erhalten.

Grundsätzlich dürfen Sie in alle offenen und geschlossenen Tarife Ihres Versicherers wechseln. Lediglich der Wechsel von einem Unisex-Tarif zurück in einen Bisex-Tarif ist nicht möglich. Sie können zudem beliebig oft in einen anderen Tarif mit gleichartigem oder schlechterem Versicherungsschutz wechseln, ohne dass der Versicherer dies ablehnen darf.

Ab einem Alter von 60 Jahren – bei manchen Versicherern sogar schon ab 55 Jahren – muss Ihnen Ihr Versicherungsunternehmen bei Beitragserhöhungen zudem konkrete Tarifalternativen vorschlagen, die zu einer Beitragssenkung führen würden.

Hürden bei der Umsetzung

Obwohl das Tarifwechselrecht gesetzlich garantiert ist, stößt die Umsetzung in der Praxis auf erhebliche Hindernisse. Verbraucherzentralen berichten von systematischen Problemen: Anfragen werden monatelang nicht oder erst sehr spät beantwortet, der Wechsel wird mit fragwürdigen Argumenten verweigert oder die Versicherer bieten nicht die wirklich interessanten Tarife an.

Die Strategie der Versicherer folgt dabei häufig einem klaren Muster:

- Anfragen werden ignoriert oder erst nach Monaten bearbeitet

- Falsche Auskünfte werden erteilt, etwa dass kein gleichwertiger Schutz für weniger Geld existiere

- Versicherer verschweigen attraktive Tarife selbst nach mehrmaligem Nachfragen

- Zur Abschreckung werden horrende Risikozuschläge in Angebote einkalkuliert

- Leistungsausschlüsse werden nicht als Option erwähnt, obwohl sie den Wechsel erleichtern könnten

Die Ursache für diese "Blockadepolitik" liegt auf der Hand: Warum sollte ein Versicherer freiwillig denselben Leistungsumfang zu einem günstigeren Preis anbieten? Zudem bedroht der interne Tarifwechsel das Geschäftsmodell der PKV. Wenn ältere Versicherte mit höheren Risiken in günstigere Neukundentarife wechseln, werden diese für neue Kunden unattraktiv.

Warum viele Versicherte in teuren Tarifen bleiben

Angesichts der vielen Hürden resignieren zahlreiche Versicherte und bleiben trotz steigender Beiträge in ihren teuren Tarifen gefangen. Die Gründe hierfür sind vielfältig.

Zunächst einmal überfordert der Tarifdschungel die meisten Privatversicherten. Manche Gesellschaften bieten mehrere hundert verschiedene Tarifkombinationen an, deren Unterschiede selbst für Experten schwer zu durchschauen sind. Ohne professionelle Hilfe ist es nahezu unmöglich, den optimalen Tarif zu identifizieren.

Darüber hinaus schüren Versicherer gezielt Unsicherheit. Sie weisen darauf hin, dass durch einen Tarifwechsel der Gesundheitsschutz gefährdet sein könnte – eine schwer angreifbare Standardfloskel, die jedoch bei vielen Versicherten Zweifel sät. Wenn Kunden einen Leistungsausschluss beantragen, erhalten sie häufig einschüchternde Formulare, die sie vor einem Wechsel abschrecken sollen.

Dennoch empfehlen Experten, etwa alle fünf Jahre den eigenen Tarif zu überprüfen. Der PKV-Verband hat zwar 2016 "Leitlinien für einen transparenten und kundenorientierten Tarifwechsel" veröffentlicht, doch diese werden nur von etwas mehr als der Hälfte der Mitgliedsunternehmen anerkannt – wenn auch mit einem Marktanteil von gut 80 Prozent der Privatversicherten.

Die Folge: Viele Versicherte nehmen Beitragserhöhungen stillschweigend hin – bis ihnen eines Tages die finanzielle Belastung über den Kopf wächst und sie feststellen müssen, dass sie in einer kostspieligen Sackgasse gelandet sind.

Leistungslücken trotz hoher Beiträge

Viele Privatversicherte erleben eine ernüchternde Überraschung, wenn sie ihre erste Rechnung einreichen. Trotz hoher monatlicher Beiträge weist die private Krankenversicherung oft unerwartete Leistungslücken auf. Was in Beratungsgesprächen als umfassender Schutz angepriesen wird, entpuppt sich in der Praxis häufig als lückenhaftes Konstrukt mit zahlreichen Einschränkungen.

Was nicht automatisch versichert ist

Tatsächlich haben Sie als Privatversicherter zwar einen Rechtsanspruch auf die vertraglich vereinbarten Leistungen3, dennoch gibt es bedeutende Einschränkungen. Die PKV erstattet nur Aufwendungen für eine "medizinisch notwendige" Heilbehandlung – ein dehnbarer Begriff, der regelmäßig zu Ablehnungen führt.

Alternative Heilmethoden werden beispielsweise nur übernommen, wenn sie sich als "ebenso erfolgversprechend bewährt haben" oder keine schulmedizinische Alternative existiert3. Selbst dann darf der Versicherer die Erstattung auf den Betrag begrenzen, den er für eine schulmedizinische Behandlung gezahlt hätte.

Zudem sind Behandlungen in sogenannten "gemischten Krankenanstalten" – Einrichtungen, die neben Krankenhausbehandlungen auch Kuren oder Sanatoriumsbehandlungen anbieten – nur nach vorheriger schriftlicher Zusage erstattungsfähig3.

Probleme bei der Kostenerstattung

Die Erstattungspraxis stellt eine weitere Hürde dar. Mehr als jedem dritten Privatversicherten (34%) wurden in den vergangenen fünf Jahren Erstattungen teilweise gestrichen, bei fast jedem zehnten (8%) sogar vollständig1. Über 5% der Versicherten hatten bereits einen Rechtsstreit mit ihrem Versicherer1.

Versicherungsunternehmen argumentieren bei Ablehnungen oft mit:

- Angeblich fehlender medizinischer Notwendigkeit

- Formfehlern in der Abrechnung

- Nicht vom Vertrag abgedeckten Leistungen

- Überschreitung der vertraglich vereinbarten Gebührensätze16

Als Versicherungsnehmer befinden Sie sich dabei in einer schwierigen Position. Ohne medizinisches Fachwissen können Sie kaum beurteilen, ob die Ablehnung gerechtfertigt ist17.

Warum Sie Rechnungen oft selbst zahlen müssen

Das Kostenerstattungsprinzip bedeutet, dass Sie Arztrechnungen zunächst aus eigener Tasche bezahlen müssen18. Erst danach reichen Sie diese zur Erstattung ein. Bei teuren Behandlungen kann dies zu erheblichen finanziellen Belastungen führen.

Besonders problematisch: Bei Unstimmigkeiten zwischen Versicherer und Arzt stehen Sie als Patient zwischen den Stühlen. Zahlen Sie die Rechnung nicht, riskieren Sie eine Klage durch den Arzt. Begleicht der Versicherer die Rechnung nicht, müssen Sie im Extremfall das Unternehmen verklagen17.

Schließlich erhalten Privatversicherte im Notlagentarif nur noch eine stark eingeschränkte Versorgung. Erstattet werden lediglich Kosten für die Behandlung akuter Erkrankungen, Schmerzzustände sowie bei Schwangerschaft und Mutterschaft19. Zudem gilt eine strikte Begrenzung der Gebührensätze – überschreitet der Arzt diese, müssen Sie die Differenz selbst tragen20.

Wenn die PKV zur Falle wird

Die private Krankenversicherung kann sich mit fortschreitendem Lebensalter von einer vermeintlich klugen Entscheidung zu einer finanziellen Falle entwickeln. Besonders in Lebenskrisen oder im Alter zeigen sich die wahren Nachteile des Systems.

Nachteile private Krankenversicherung im Alter

Die Beiträge der privaten Krankenversicherung steigen im Alter erheblich an – ausgerechnet dann, wenn Ihr Einkommen als Rentner sinkt. Versicherungsexperten empfehlen, von Anfang an mehrere Hundert Euro monatlich anzusparen, um sich die PKV später überhaupt leisten zu können. Tatsächlich sollten Sie davon ausgehen, dass sich Ihre Beiträge vom Vertragsabschluss bis zum Renteneintritt mindestens verdreifachen und danach weiter steigen werden. Beitragserhöhungen sind allerdings nur unter bestimmten Bedingungen erlaubt: wenn sich entweder die Sterbewahrscheinlichkeit ändert oder die Versicherung dauerhaft mehr für medizinische Leistungen ausgibt als ursprünglich kalkuliert.

Rückkehr in die GKV – fast unmöglich

Nach dem 55. Lebensjahr sind nahezu alle Türen zur gesetzlichen Krankenversicherung verschlossen. Selbstständige haben es besonders schwer – sie kommen unabhängig von ihren Einkünften nicht zurück in die GKV, solange sie hauptberuflich selbstständig sind. Hierfür müssten sie zwei Veränderungen vornehmen: eine sozialversicherungspflichtige Stelle antreten und gleichzeitig ihre Selbstständigkeit so weit zurückfahren, dass Arbeitszeit und Einkünfte aus dem Angestelltenverhältnis überwiegen.

Vor dem 55. Geburtstag besteht zumindest theoretisch die Möglichkeit, durch gezieltes Senken des Einkommens unter die Jahresarbeitsentgeltgrenze zurück in die GKV zu wechseln. Allerdings müssen Sie Ihr Einkommen für mehr als drei Monate reduzieren, damit die Entgeltminderung nicht als vorübergehend gilt.

Was tun bei Arbeitslosigkeit oder Scheidung?

Bei Arbeitslosigkeit tritt grundsätzlich eine Versicherungspflicht in der GKV ein, wenn Sie Arbeitslosengeld I beziehen – außer Sie sind älter als 55 Jahre. In diesem Fall bleiben Sie privat versichert, wenn Sie in den letzten fünf Jahren nicht gesetzlich versichert waren. Bei Arbeitslosengeld II (Bürgergeld) bleiben Sie generell in der PKV, erhalten jedoch einen Zuschuss zu den Versicherungsbeiträgen.

Nach einer Scheidung müssen privat versicherte Ehepartner weiterhin ihre eigenen Beiträge zahlen. Allerdings kann der unterhaltsberechtigte Partner verlangen, dass der wirtschaftlich stärkere Partner die PKV-Beiträge im Rahmen des Unterhalts übernimmt. Besonders problematisch: Ehepartner von Beamten verlieren nach der Scheidung ihren Beihilfeanspruch und müssen die volle Versicherungsprämie selbst tragen – eine erhebliche finanzielle Mehrbelastung, die im Unterhaltsanspruch berücksichtigt werden sollte.

Fazit: Die Wahrheit über die private Krankenversicherung

Die private Krankenversicherung präsentiert sich gerne als Premium-Option im deutschen Gesundheitssystem. Tatsächlich offenbart sich jedoch ein deutlich komplexeres Bild. Besonders die langfristigen finanziellen Auswirkungen bleiben bei Verkaufsgesprächen meist unerwähnt.

Zusammenfassend lässt sich feststellen: Die PKV bietet zwar kurzfristig attraktive Leistungen, entwickelt sich jedoch langfristig für viele Versicherte zur kostspieligen Falle. Beitragserhöhungen von durchschnittlich 47 Prozent zwischen 2015 und 2025 verdeutlichen diese Problematik eindrucksvoll. Außerdem zeigt sich, dass Alterungsrückstellungen oft nicht ausreichen, um die steigenden Kosten im Alter abzufedern.

Besonders problematisch erscheint die nahezu unmögliche Rückkehr in die gesetzliche Krankenversicherung nach dem 55. Lebensjahr. Sie bleiben dadurch an ein System gebunden, dessen Kosten kontinuierlich steigen, während Ihr Einkommen im Rentenalter typischerweise sinkt. Das theoretische Recht auf Tarifwechsel scheitert zudem häufig an der Blockadehaltung der Versicherungsunternehmen.

Dennoch gilt: Die PKV kann für bestimmte Personengruppen durchaus sinnvoll sein. Beamte profitieren beispielsweise von der Beihilfe, während Gutverdiener ohne Familie durch einkommensunabhängige Beiträge Vorteile genießen können. Allerdings müssen Sie diese Entscheidung unter Berücksichtigung Ihrer gesamten Lebensplanung treffen.

Ungeachtet der scheinbar attraktiven Anfangsbeiträge sollten Sie daher die langfristigen Konsequenzen einer privaten Krankenversicherung sorgfältig abwägen. Durchleuchten Sie kritisch die Versprechen von Versicherungsvertretern und beziehen Sie mögliche Lebenskrisen wie Arbeitslosigkeit oder Scheidung in Ihre Überlegungen ein. Letztendlich stellt die PKV keine universelle Lösung dar, sondern erfordert eine individuelle Entscheidung unter Berücksichtigung Ihrer persönlichen Lebensumstände und finanziellen Möglichkeiten.

Finden Sie den Tarif, der wirklich zu Ihnen passt

Jede Lebensplanung ist individuell. Statt pauschaler Lösungen braucht es eine maßgeschneiderte Absicherung. Lassen Sie uns gemeinsam den Tarif finden, der Ihnen heute und in Zukunft die besten Vorteile sichert.

Gut informiert in die PKV: Ihre Fragen, unsere Antworten

Transparenz ist die Basis für Vertrauen. Hier beantworten wir die wichtigsten Fragen zu Beiträgen, Altersrückstellungen und Leistungen, damit Sie eine sichere und fundierte Entscheidung treffen können.

Die Beiträge in der PKV steigen tendenziell mit zunehmendem Alter. Studien zeigen, dass sich die Beiträge vom Vertragsabschluss bis zum Renteneintritt oft verdreifachen können. Auch danach sind weitere Steigerungen möglich, besonders wenn die medizinische Inflation die Kapitalerträge übersteigt.

Ja, Risikozuschläge in der PKV sind grundsätzlich verhandelbar. Sie können auch nachträglich reduziert oder ganz gestrichen werden. Die Versicherungen kalkulieren diese Zuschläge, aber es besteht Vertragsfreiheit, sodass Verhandlungsspielraum existiert.

Bei einem Wechsel des PKV-Anbieters können Sie nur einen Teil Ihrer Alterungsrückstellungen mitnehmen - nämlich den Teil, der dem Basistarif entspricht. Der Anteil für bessere Leistungen geht verloren. Dies macht einen Wechsel oft finanziell unattraktiv, besonders bei leistungsstarken Tarifen.

Bei Problemen mit der PKV können Sie sich an den Ombudsmann der privaten Kranken- und Pflegeversicherung wenden. Diese anerkannte Stelle bietet eine außergerichtliche Streitschlichtung an. Zudem können Verbraucherzentralen oder spezialisierte Anwälte unterstützen.